隨著全球數字化轉型加速和供應鏈韌性需求的提升,智能物流已成為現代經濟體系的核心支撐。2023年,智能物流行業在技術迭代、市場應用與區域格局等方面呈現出鮮明特點,歐美地區憑借其技術積累與產業生態持續領跑,而技術咨詢與交流則成為推動行業創新的關鍵紐帶。

一、2023年全球智能物流行業市場現狀

1. 市場規模與增長動力

2023年全球智能物流市場規模預計突破千億美元,年復合增長率保持在15%以上。增長主要受電子商務擴張、制造業智能化升級、以及后疫情時代供應鏈重構需求驅動。物聯網(IoT)、人工智能(AI)、機器人流程自動化(RPA)及大數據分析等技術滲透率顯著提高,成為行業發展的核心引擎。

- 區域格局:歐美持續領跑

- 北美市場:以美國為代表,依托硅谷技術創新能力和亞馬遜、FedEx等巨頭的生態布局,在倉儲機器人、無人配送、智能調度系統等領域處于全球領先地位。政府對于智慧基礎設施的投資及供應鏈安全政策進一步鞏固其優勢。

- 歐洲市場:德國、英國、荷蘭等國家憑借高端制造基礎和嚴格的物流效率標準,在工業4.0框架下推進智能倉儲和綠色物流解決方案。歐盟對數據隱私及碳減排的法規要求,也倒逼企業加速技術創新。

- 亞太市場:中國、日本、韓國等國家增長迅速,尤其在電商物流自動化方面表現突出,但整體技術積累與生態整合仍與歐美存在差距。

3. 產業鏈關鍵環節

智能物流產業鏈涵蓋硬件(如AGV、無人機、智能分揀設備)、軟件(WMS、TMS、優化算法平臺)及服務(云服務、運維支持)。目前,硬件自動化與軟件智能化融合趨勢明顯,集成解決方案成為競爭焦點。

二、核心發展趨勢分析

- 技術集成與創新深化

- AI與機器學習:應用于需求預測、路徑優化、庫存管理等環節,實現動態決策與效率提升。

- 物聯網與數字孿生:通過傳感器網絡與虛擬建模,實現對物流全鏈路的實時監控與模擬優化。

- 自動駕駛與機器人:無人卡車、最后一公里配送機器人、協作機器人等持續落地,降低人力成本并提高作業精度。

- 區塊鏈技術:在供應鏈追溯、合規認證與透明化管理中逐步滲透,增強信任與安全性。

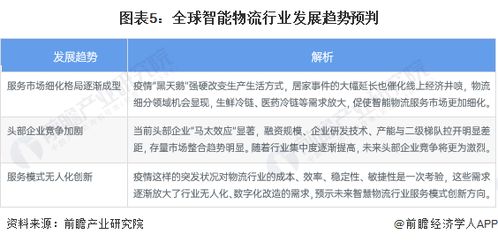

2. 可持續發展成為戰略重點

全球碳中和目標推動智能物流向綠色化轉型。電動配送車輛、智慧能源管理、包裝循環系統及碳足跡監測平臺等創新受到政策與市場雙重激勵。

3. 供應鏈韌性驅動智能化升級

地緣政治波動與突發事件促使企業投資于彈性供應鏈體系。智能物流通過多式聯運優化、分布式倉儲網絡和風險預警系統,提升應對不確定性的能力。

4. 定制化與服務模式創新

基于客戶需求的柔性物流解決方案日益普及,“物流即服務”(LaaS)模式通過云平臺提供按需服務,降低中小企業智能化門檻。

三、技術咨詢與交流的關鍵角色

1. 技術咨詢賦能行業落地

面對技術快速迭代與集成復雜性,專業咨詢機構為企業提供技術選型、架構設計、流程重構及數字化轉型戰略服務,幫助企業規避風險并實現投資回報最大化。

- 跨區域技術交流加速創新擴散

- 學術與產業合作:歐美高校與研究機構通過產學研項目推動基礎技術突破,并依托國際會議(如LogiMAT、MODEX)促進知識共享。

- 企業生態協作:頭部企業通過開放平臺、技術聯盟及跨國合作,推動標準互通與解決方案全球化。例如,歐美企業在自動駕駛貨運、無人機標準等領域主導國際對話。

- 政府間合作機制:在智慧海關、跨境數據流動等議題上,歐美通過政策協調促進智能物流技術的跨境應用。

四、挑戰與未來展望

盡管智能物流前景廣闊,但仍面臨技術標準不統一、數據安全風險、高初始投資成本及人才缺口等挑戰。行業將呈現以下方向:

- 技術融合將進一步深化,5G、邊緣計算與AIoT(智能物聯網)推動實時智能成為常態;

- 歐美仍將保持技術引領地位,但亞太市場通過場景創新與規模應用有望縮小差距;

- 技術咨詢與交流平臺將更趨專業化與生態化,成為連接技術創新與商業價值的核心樞紐。

綜上,2023年全球智能物流行業在歐美領跑下持續進化,技術咨詢與交流不僅助力技術落地,更通過跨境協作塑造行業未來圖景。企業需積極擁抱技術融合與可持續發展,在全球智能物流浪潮中構建核心競爭力。