中國工程機械制造行業作為國家基礎設施建設與制造業升級的核心支柱,正經歷著從規模擴張向高質量發展的深刻轉型。在“雙碳”目標、新型城鎮化、以及“一帶一路”倡議的持續推進下,行業呈現出新的發展態勢與格局。

一、行業市場規模:穩中有進,結構優化

2023年,中國工程機械行業在經歷周期性調整后,預計將進入一個更為平穩的發展階段。市場規模整體將保持龐大基數,但增長驅動力從以往的高速增量市場,逐步轉向存量更新、綠色轉型和國際化拓展。一方面,國內下游房地產投資趨穩,但交通、水利、能源等傳統基建領域仍具韌性,而新能源相關基建(如光伏電站、風電基地、充電網絡)則為行業注入了新的需求。另一方面,設備更新換代需求在環保政策(如國四標準實施)推動下持續釋放。行業銷售收入預計將實現個位數的穩健增長,利潤水平隨著產品高端化與成本控制而有望得到改善。

二、行業競爭格局:頭部集中,多元競合

當前,行業競爭格局呈現“強者恒強”的態勢,市場集中度持續提升。以徐工、三一、中聯重科為代表的國內龍頭企業,憑借其全面的產品線、深厚的研發積累和日益完善的全球銷售與服務網絡,占據了國內市場的主要份額,并在全球市場與國際巨頭(如卡特彼勒、小松)展開激烈競爭。

競爭維度已從單一的價格競爭,拓展至技術、品牌、供應鏈、電動化解決方案及后市場服務的全方位比拼。在細分領域(如高空作業平臺、小型挖掘機、特種設備)涌現出一批“專精特新”企業,憑借差異化產品和技術特色,形成了有益的補充。跨界競爭初現端倪,新能源、智能化領域的科技公司開始與傳統工程機械企業形成競合關系。

三、技術發展趨勢:電動化、智能化與數字化深度融合

技術革新是驅動行業未來發展的核心引擎。

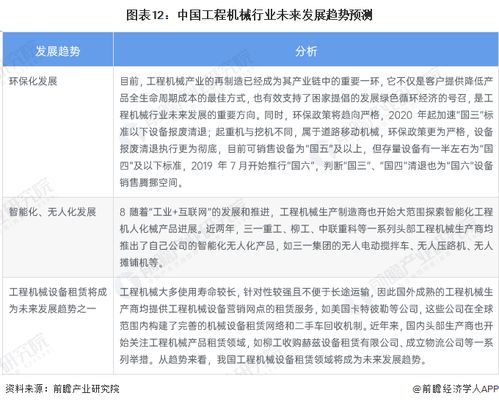

- 電動化:已成為不可逆轉的潮流。2023年,電動挖掘機、裝載機、叉車等產品的研發與市場化進程將明顯加速。核心圍繞電池技術(能量密度、快充、成本)、電驅動系統集成以及充換電基礎設施的協同發展展開。

- 智能化與無人化:通過應用5G、人工智能、高精度傳感器等技術,實現設備的遠程操控、自主作業、集群調度和智能運維。智能施工解決方案正從試點示范走向規模化應用,特別是在高危、重復性作業場景。

- 數字化:貫穿研發、生產、銷售、服務全鏈條。基于工業互聯網的平臺,實現設備全生命周期管理、預測性維護、供應鏈協同和商業模式創新(如設備租賃、按作業量付費),深度挖掘數據價值。

四、行業發展前景:機遇與挑戰并存

發展機遇:

- 政策支撐:“十四五”規劃對先進制造業、新型基礎設施的強調提供了長期導向。

- 海外拓展:“一帶一路”沿線及發展中國家基礎設施建設需求旺盛,為中國工程機械出口提供了廣闊市場,全球化布局從“走出去”向“走進去”深化。

- 技術革命:電動化、智能化賽道為行業打開了新的增長空間和估值體系。

面臨挑戰:

- 周期性波動:行業與宏觀經濟及固定資產投資周期緊密相關,需應對需求波動風險。

- 核心零部件:高端液壓件、傳感器、控制芯片等部分核心部件仍依賴進口,供應鏈安全與自主可控能力有待加強。

- 國際競爭:全球市場面臨地緣政治、貿易壁壘及與國際巨頭的正面競爭。

- 轉型成本:綠色與智能轉型需要巨大的研發投入和市場培育期。

五、技術咨詢與交流:協同創新的橋梁

面對深刻的技術變革,加強“技術咨詢與技術交流”至關重要。這不僅是企業獲取前沿信息、診斷技術瓶頸的途徑,更是推動產學研用協同、加速創新成果轉化的關鍵環節。建議行業參與者:

- 建立開放生態:龍頭企業、高校院所、科技公司應共建聯合研發中心或創新聯盟,共享實驗平臺,攻克共性技術難題(如固態電池在工程機械的應用、智能控制算法)。

- 深化國際合作:在核心零部件、氫能等前沿領域,積極開展與國際領先機構的技術合作與人才交流。

- 利用專業平臺:積極參與行業頂級展會(如bauma CHINA)、技術峰會及專業論壇,關注權威機構發布的技術路線圖與白皮書。

- 聚焦用戶場景:技術與咨詢服務應緊密圍繞礦山、港口、大型基建等典型工況的真實需求,開發定制化、高可靠性的解決方案。

****

展望2023年,中國工程機械制造行業將在挑戰中孕育新機,于變局中開創新局。企業需以技術創新為根本動力,以綠色智能為主攻方向,以全球化視野謀劃布局,同時借助高效的技術咨詢與交流網絡,不斷提升核心競爭力,方能在高質量發展的道路上行穩致遠,從制造大國邁向制造強國。